「もし自分に万が一のことがあったら、このアパート経営はどうなるのだろう……」

賃貸経営を長年続けてこられたオーナー様の中には、このような不安を感じている方も多いのではないでしょうか。

近年、高齢化の進展に伴い、認知症による資産管理の問題が注目されています。特に賃貸経営では、オーナー様の判断能力が低下すると、不動産の管理や運営に大きな支障が生じる可能性があります。

そこで今回は、認知症による「資産凍結」とは何か、そしてその対策として注目されている「家族信託」について解説します。

認知症になると賃貸経営が難しくなる理由

賃貸経営では、日常的にさまざまな法律行為が発生します。

例えば、

- 賃貸借契約の締結・更新

- 管理会社との契約

- 大規模修繕工事の発注

- 不動産の売却

- 金融機関との契約手続き

などです。

民法では、意思能力(自分の行為がどのような法的効果を生むかを理解する能力)を欠く状態で行った法律行為は無効とされています(民法第3条の2)。

そのため、オーナー様が認知症などにより判断能力を失った場合、重要な契約行為を行うことが難しくなり、不動産の管理や処分が大きく制限されることがあります。

また、配偶者やお子様であっても、法的な代理権がない限り、本人に代わって契約を締結することは原則としてできません。

これが、いわゆる「資産凍結」と呼ばれる状態です。

成年後見制度だけでは賃貸経営に限界があることも

認知症発症後の対応策として知られているのが「成年後見制度」です。

成年後見制度は本人の財産を守るための重要な制度ですが、賃貸経営においては次のような課題が指摘されています。

1. 不動産の売却に時間を要する場合がある

本人が居住している不動産などを売却する場合には、家庭裁判所の許可が必要となります。

そのため、手続きに一定の時間を要する場合があり、迅速な売却判断が求められる場面では制約となることがあります。

2. 柔軟な経営判断が難しくなる

成年後見制度は、本人の財産保護を目的とした制度です。

そのため、

- 大規模修繕

- 建て替え

- 借入を伴う再投資

- 相続税対策を目的とした資産組み換え

などについては、本人の利益を慎重に検討する必要があり、柔軟な経営判断が難しくなる場合があります。

3. 継続的な費用が発生することがある

家庭裁判所が弁護士や司法書士などの専門職後見人を選任した場合、継続的な報酬負担が発生することがあります。

家族信託とは?

こうした課題への対策として注目されているのが「家族信託」です。

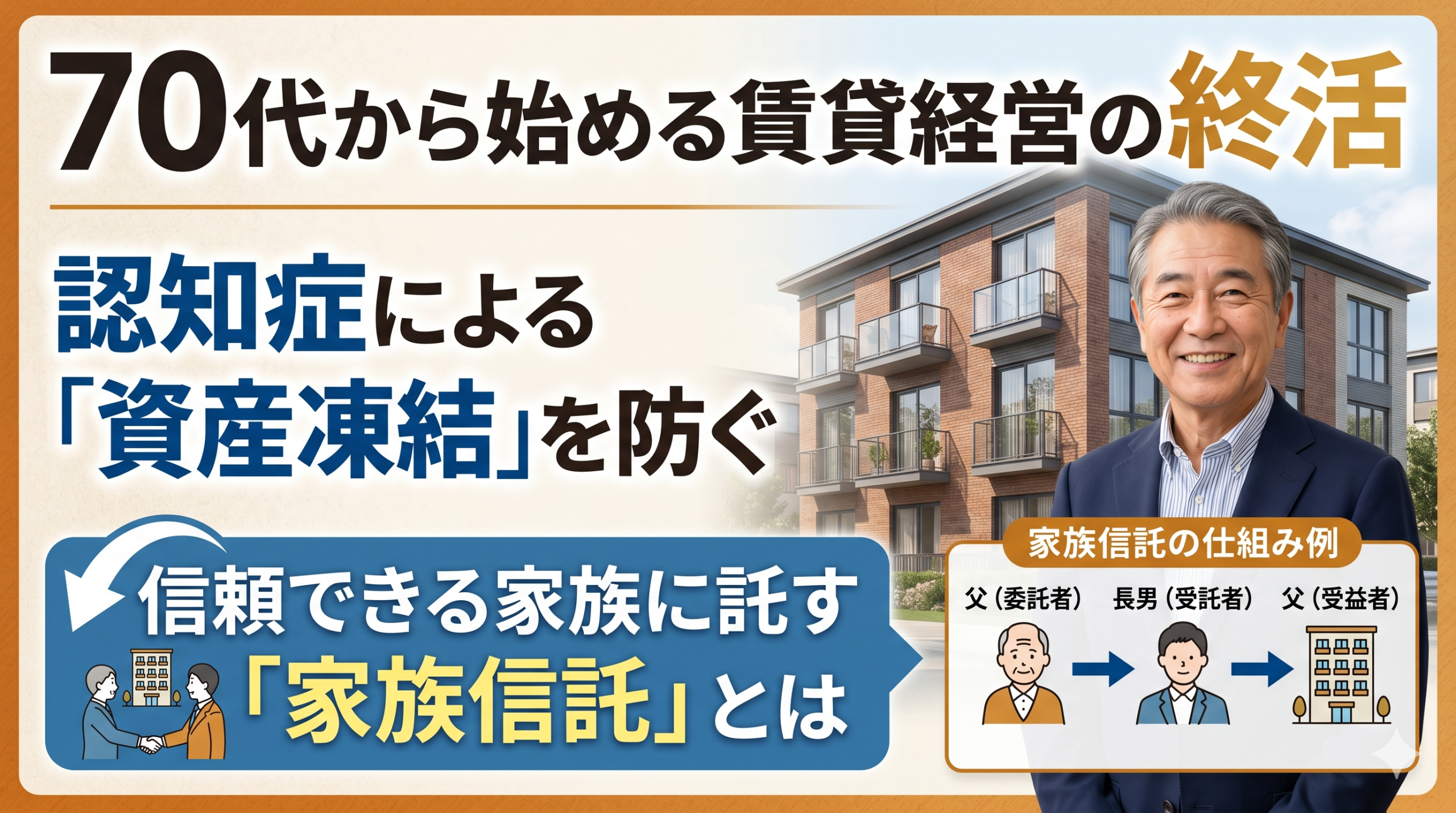

家族信託とは、元気なうちに信頼できる家族へ財産管理を託しておく仕組みです。

例えば、

- 父(オーナー)=委託者

- 長男=受託者

- 父=受益者

という形で信託契約を締結します。

この場合、契約で定めた範囲内において、長男が不動産の管理や賃貸経営に関する手続きを行えるようになります。

オーナー様が将来的に認知症になった場合でも、信託契約に基づいて賃貸経営を継続しやすくなる点が大きなメリットです。

また、家賃収入は受益者である父に帰属するため、生活費や介護費用の原資として活用できます。

家族信託を始める5つのステップ

STEP1 信託する財産を決める

まずは信託の対象となる財産を整理します。

- アパート・マンション

- 駐車場

- 預金

- 家賃収入

などをどこまで信託するか検討します。

STEP2 信託契約を作成する

委託者・受託者・受益者を定め、受託者が行える権限の範囲を明確にします。

契約内容の明確化や将来の紛争予防のため、公正証書での作成が推奨されます。

STEP3 信託登記を行う

不動産について信託登記を行い、登記上の管理権限を受託者へ移します。

STEP4 信託専用口座を準備する

信託財産と個人財産を区別して管理するため、家賃収入の入金口座などを整備します。

STEP5 金融機関へ相談する

既存ローンがある場合には、金融機関への事前相談や承諾が必要となる場合があります。

早めに確認しておくことが重要です。

親族間のトラブルを防ぐために

家族信託では、受託者に大きな権限が与えられるため、他の親族から不安や不信感を持たれるケースもあります。

そのため、

- 信託内容を家族全員で共有する

- 定期的に報告を行う

- 専門家のサポートを受ける

といった対応が重要になります。

また、必要に応じて、

- 信託監督人

- 受益者代理人

を設置する方法もあります。

弁護士などの専門家を選任することで、受託者による不適切な管理を防ぎ、受益者の権利保護を図ることができます。

まとめ

家族信託は、認知症による資産凍結リスクに備える有効な選択肢の一つです。

一方で、家族信託は委託者に十分な判断能力があるうちに契約を締結する必要があります。

「まだ元気だから大丈夫」と考えていても、将来の備えは早いに越したことはありません。

賃貸経営を次世代へ円滑に引き継ぐためにも、家族信託を含めた認知症対策について、弁護士や税理士などの専門家へ相談してみてはいかがでしょうか。

アルプス住宅サービスHP

alps-jutaku.co.jp/index.html

アルプス公式LINE

lin.ee/Nc7fWAi

Instagram

instagram.com/?hl=ja

アルプス管理部公式TikTok

tiktok.com/@alpsjutaku?_t=8sOemAuio1Y&_r=1